この記事の内容だけでも抑えておくと、いざ登記の場面に出くわしたときに役に立ちますよ!

登記とはなにか?

登記についての解説はSUUMOの引用がわかりやすいです。

登記とは、ひとつひとつの土地や建物ごとの所在・面積・所有者・担保の有無(抵当権)等の権利関係を公示すること。

法的にその不動産の権利を主張することができ、安全かつ円滑な不動産取引を図るための手続き。

不動産の所有者であることを証明する方法(本物の持ち主)としては、

登記識別情報(権利証)に記載されている所有者の情報かどうかであり、

不動産の所有者ということを立証するには、「ただそこに住んでいるというだけ」では証拠にならないのです。

※法務省ホームページより抜粋

※法務省ホームページより抜粋では、なぜ登記をするのか?というと、

登記をすることにより「対抗力」を持つからである。

つまりここは「私の家です」と言えるように所有者は登記をします。

では登記をしないと、どういうことが起こるのかを下記の例をもとにみていきたい。

【登記をしないとどうなるのか、二重売買編】

①Aさん、Bさん、Cさんがいるとする。

②ある日(3月1日と設定する)、AさんとBさんの間で土地・建物の売買取引を行い、BさんはAさんから建物を購入した日に自宅を引っ越した。しかし登記はまだしていなかった。

③一週間後(3月8日)に、なんとAさんがBさんに売却したはずの土地・建物をCさんへ売却し、購入したCさんは取引後にすぐ登記をした。

④二重売買が発覚し、Bさんは「先に取引をしているし、すでに住んでいるのでCさんの取引は無効である」と主張。

⑤しかし登記はCさんの方が早いため、Bさんの主張は無効に。

⑥結果、Aさんの土地・建物の権利はCさんが取得(Bさんは他人の家に住んでいることになるので、当然出ていかなくてはならない)

登記は早い者勝ちであり、登記をしないと他人へ権利を主張ができません。

そして登記には公信力がないとされています。

公信力とは、「登記を信頼して不動産取引をしたも者は、たとえ登記名義人が真実の権利者でない場合でも、一定の要件の下で、その権利を取得することが認められる」というもの。

その権利が登記には無いということになる。

登記上の所有者から不動産を購入しても、真の所有者に対しては権利を主張できないということだ。

こう思うかもしれないが、

そのために不動産の取引を行う場合には、司法書士も交えながら、慎重に本人確認と意思確認を必ず行う。

では、今回の登記の話は以下の内容を紹介する。

【不動産学基礎編⑥Ⅰ】

・登記の内容(表題登記、甲区、乙区)

・区分建物の登記事項証明書

【不動産学基礎編⑥Ⅱ】

・不動産を購入するときに行う登記

・更正登記

・相続登記

・滅失登記

・登記事項証明書の発行方法

まずは登記の中身を見ていきたいと思う。

登記事項証明書の内容について

※「不動産登記の教科書」より抜粋

※「不動産登記の教科書」より抜粋登記事項証明書の内容は大きく3つ。

・表題登記

・権利部:甲区

・権利部:乙区

表題部

表題部では、不動産の物理的な内容が記載されています。

上記の写真をみると、物件の所在や地目(土地の用途)、地積(土地の面積)の情報と、

建物の所在・家屋番号・床面積・建物の構造(木造、鉄骨造など)が記載されている。

ここで注意したいのは、ひとつの建物に対して「土地の登記事項証明書」と「建物の登記事項証明書」が別々で存在することである。

これは不動産というものは土地と建物に分かれているためである。

土地の所有者と建物の所有者が異なる場合は、「土地を借りて建物を建築した」ということになり、借地であることが読み取れます。

登記の始まりとして、建物を新築するときは土地家屋調査士が隣地との境界を確定させて、表題登記の申請を行います。

実際に登記をするのは、登記官という役職につく法務局職員が登記の申請をもとに実際の登記を行います。

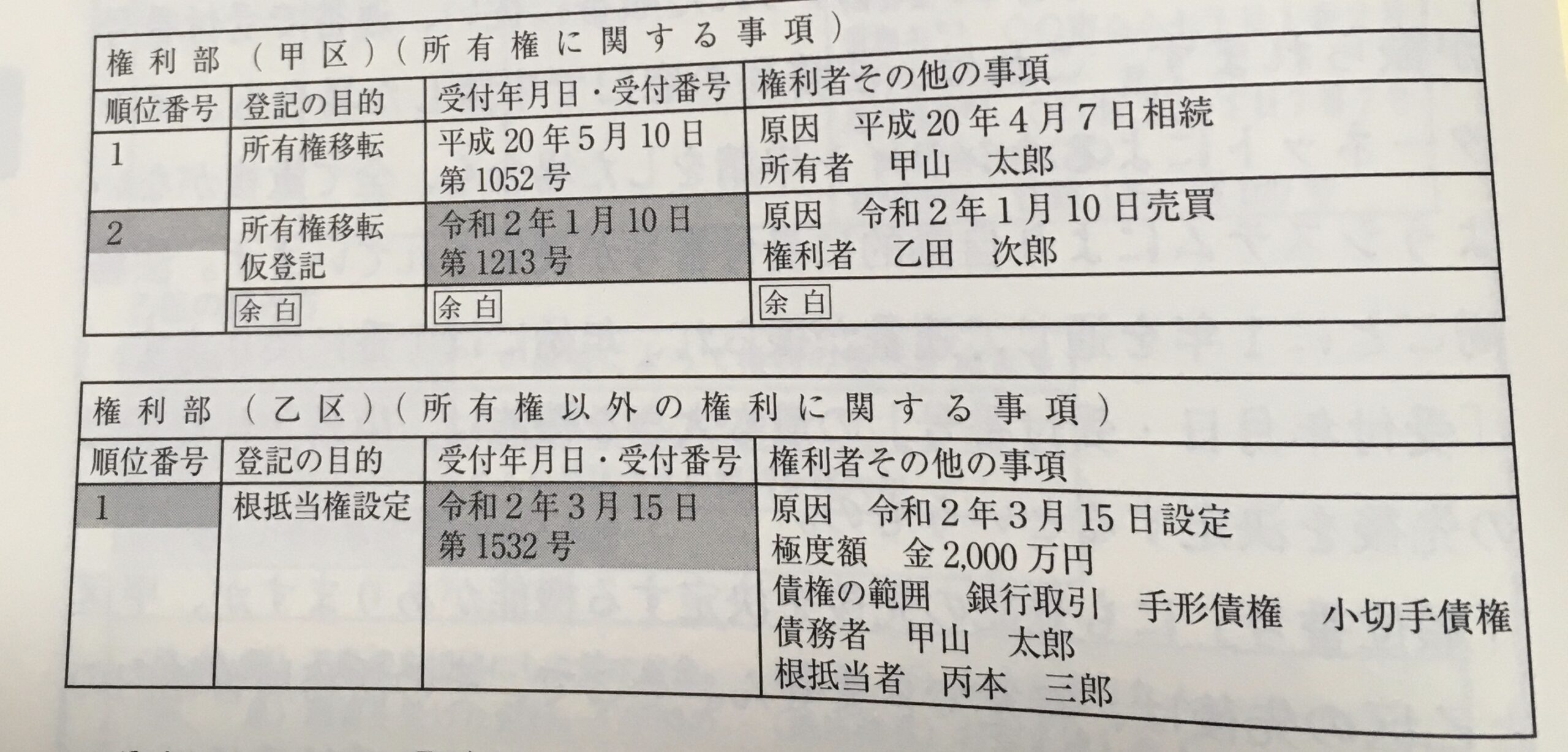

権利部:甲区・乙区

※「不動産登記Q&A」より抜粋

※「不動産登記Q&A」より抜粋甲区は権利部を表すもので、受付年月日、権利者となった原因(売買、相続、遺贈など)、所有者名、所有者の住所も記載されます。

主に所有権に関する事項になります。

順位番号は登記がなされた順番であり、1番だから優先されるものではないことに注意しよう。

1番最初に登記をすれば、順位が1番となり、次に売買などで所有者が変更になれば、順位番号2番に登記されます。

乙区は所有権以外に関する内容が記載されており、おもに抵当権を設定した場合に記載されます。

上記の写真を参考にすると、

例えば住宅ローンで金融機関からローンを組み、建物を購入した場合は住宅ローンを組んだ金融機関・融資金額も記載されます。

個人情報なのではないか?と思う方もいるかと思うが、登記事項証明書は一般の方も所有者でない他人でも、取得して見ることができます。

次に抵当権の説明をしたい。

住宅ローンはいわば金融機関に対する借金である。

ゆえにローンを組む場合は、担保設定が必要になります。

担保とは債務不履行の際に、債務の弁済(借金返済)を確保する手段として、あらかじめ債権者に提供しておくものです。

そして質権・抵当権などの物的担保と保証人などの人的担保があります。

言葉が難しいので、嚙みくだいていくと、

債務不履行、つまり住宅ローンの支払いが困難になった場合、債務の弁済(住宅ローンの支払い)の代わりの回収方法を提供しますというものです。

そこで保証会社との契約、連帯保証人という人的担保、そして最悪の場合は土地建物を売って貸したお金を取り戻そうというのが抵当権です。

抵当権を設定し、住宅ローンの滞納が続けば抵当権の実行がなされ、

裁判所の力を借りて、競売と市場に強制的に売りに出され、競売代金から優先的に債権(貸した金)を回収します。

これが抵当権の性質です。

話は変わりますが、表題部は土地家屋調査士が担当し、権利部は司法書士が担当します。

司法書士が本人確認・意思確認が取れたうえで所有権移転の申請を法務局に行います。

不動産取引の決済日には金融機関に司法書士、不動産仲介会社、売主・買主が揃い、各自書類を交わします。

不動産の売買を行うときは、売主は司法書士を通じて抵当権の抹消を行う必要があります。

抵当権は住宅ローンの返済が終われば、抹消されるものであるため、

売買代金の中から住宅ローンを支払い、支払いを完了させてから抵当権を抹消するという流れになります。

区分建物の登記事項証明書

※「不動産登記Q&A」より抜粋

※「不動産登記Q&A」より抜粋区分建物は分譲マンションのことを指します。

そして分譲マンションの登記は戸建ての登記事項証明書と内容が異なる点に注意しましょう。

さらに床面積について注意すべきことがあります。

それは分譲マンションを購入するパンフレットや物件資料に記載されている床面積が、登記上の面積より広いことです。

これは違法ではなく、建築基準法と不動産登記法の記載方法が異なるため、面積が異なります。

分譲マンションのパンフレットでは、建築基準法の床面積を用いて、壁の中心線により囲まれた部分の面積を算出します。

これを壁芯面積といいます。

一方、登記に関しては不動産登記法での床面積の算出方法を用いるため、内壁で囲まれた面積を床面積とする。

これを内法面積という。

区分建物の取引では、パンフレット上の壁芯面積での取引をで行われる場合が多いが、

これについては特に心配する必要はないです。

不動産学では、これ以上の内容は専門的な内容になるため、上記の点だけ抑えておけば合格です!

基礎編⑥は分量が多いため、基礎編⑥Ⅱに続きます。