このような疑問にお答えしていきます。

売買編①は購入するときの流れ、購入する場合の諸費用・税金と2つの記事にわけて解説します。

目次

購入するときの流れ

不動産を購入する場合の流れは以下のとおりです。

【不動産を購入するときの流れ】

①物件探し(不動産屋さんへ行って情報収集、ネットで探す)

②買付証明書を提出

③売渡証明書を頂く(不要なときもある)

④金融機関の仮審査

⑤売買契約を交わす(重要事項説明書の説明、売買契約書の説明)

⑥本審査

⑦残金決済、融資実行と同時に抵当権の設定、鍵の引き渡し

上記の流れで不動産を購入します。

まず物件探し!

物件探しは不動産屋さんに直接行くか、SUUMOやアットホームなどのポータルサイトを利用します。

個人的な見解ではあるが、土地や居住用の中古住宅・マンションを探す場合はアットホームが探しやすいです。

※賃貸はSUUMOの方が情報が多くて探しやすい

次の写真をご覧いただきたい。売買物件のネットの情報です。

ネットの情報も、不動産屋さんから渡される紙の資料も情報は大きく変わりはないです。

上記の項目をみていきたい。

まず「土地の権利」は所有権なので問題ない。

権利が「普通賃借権」になると、土地は借地であるため、建物のみ所有権を持つという意味合いになる。

ここで気を付けたいのは、借りた土地の上の建物を購入するにすぎないため、建物のみ所有者となります。

土地は買えないため、建物を購入後に土地の地主と土地の賃貸借契約を別個に結ぶ必要があります。

さらに土地を借りているため、「地代」が毎年発生してきます。

地代は所有者へ毎年1回請求される「固定資産税」の納税価格から上乗せされた金額(相場は固定資産税額の約3倍)になる。

次に探し方のコツです。

それは粘り強さと決断力です。

これは良くあることだが、「いつか理想の物件が理想の価格で市場に出てくるであろう」と夢をみると、

一向に夢から覚めることがなく、一向に購入できないというメンタルになります。

そうなると1度見つけていたはずの物件も先に買われてしまい、夢が遠のく一方になります。

夢を実現するためには、ある程度条件を絞って、

「○○カ月間の間で物件をさがしており、○○地域で間取り○○、価格○○円なら買います」ということを不動産屋さんに伝えることで、

不動産屋さんも詳細な情報を伺うことができれば、ある程度的を絞って提案することが可能だ。

条件が曖昧で、条件が幅広いのが最悪パターン。

「職場から車で30分圏内、間取りも気にしてない、予算は○○円以下なら」となると、

不動産屋さんの提案も的外れなものになる場合もあり、

お互いに時間が無駄になり、不幸になる方法である。

次に、上記写真の下の方に「取引態様」の欄に「一般媒介」という表記がある。

これは媒介には「一般媒介」「専任媒介」「専属専任媒介」というものがあり、「一般媒介」は複数の不動産業者で物件を募集することができるのが特徴です。

※媒介契約については別の記事で紹介する

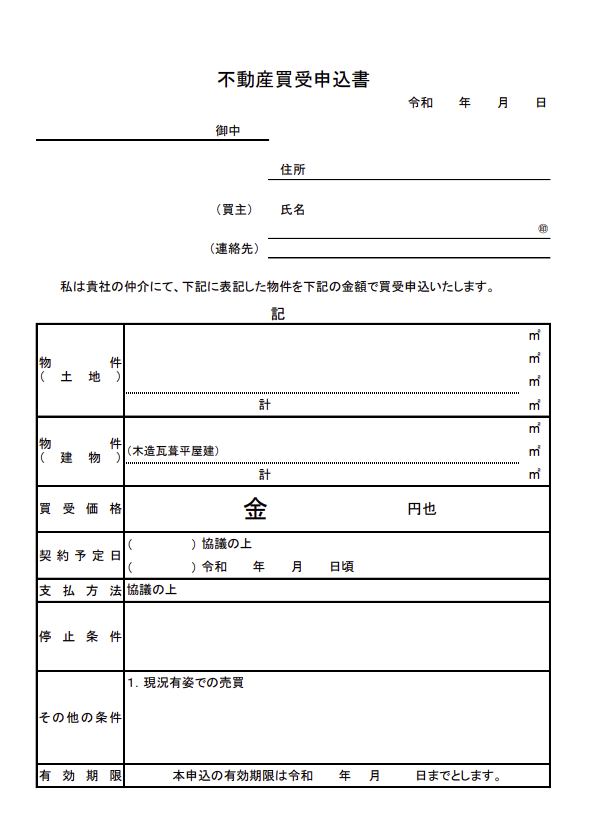

買付証明書の提出

良さげな物件を見学し、「ここにしたい!」という決意を固めたとき、買付証明書というものを売主に提出します。

上記は買付証明書の例になります。

買付証明書は不動産会社が準備しているので、書類に署名と捺印、希望金額を記載します。

買付証明書は覚悟を決めて購入する場合のみ提出します。

売買契約後に「やっぱり購入辞めた」となれば、違約金として売買金額の20%相当額を請求されるが、買付証明書においての違約金は存在しません。

しかし買付証明書の提出後に「安易にやっぱり辞めた」となる場合、その不動産会社へ多大な迷惑がかかることを理解しよう。

また買付証明書を提出する前に、「建物状況調査(インスペクション)」を行っているかどうかを確認しておくことをススめる。

【建物状況調査(インスペクション)とは?】

建築士による住宅診断のこと。目視調査になります。

建物の基礎クラックの有無、建物の傾き、床下の点検、屋根裏の点検等を行う。

平成30年より任意に行っており、建物状況調査をしているかどうかを重要事項説明書にて説明する義務がある。

売主の費用で行うが、普及していないため地方ではほとんど実施されていない。

参考:国土交通省

不動産業者の中には、本気度を確認する意味で「申込証拠金」を預かる。

申込証拠金は契約時に一度戻し、改めて手付金を預かるという流れになります。

※手付金に関する説明は後記参照

なぜここまでするかというと、機会損失という大きなリスクを抱えるためです。

どういうことかというと、買付証明書を提出した段階で「申し込み」となるため、

お問い合わせがきても、「申し込みが入ったため紹介できません」とお断りをするのが一般的です。

そこで後日、申し込みをした人が「やっぱり辞めた」をされると、お断りをした人に紹介できたはずのチャンスも失うことになってしまうのである。

こうしたことから、申込証拠金を設定し、キャンセルした場合は申込証拠金は戻らないものとなるため、

「軽い気持ちで買付証明書の提出」はしてはならないと肝に銘じましょう。

売渡承諾書について

買付証明書が提出されれば、売主で売却可能か判断します。

もちろん買付証明書の希望金額がかなり安い価格で出されていれば却下される場合もあります。

希望金額が通った場合は、買主は金融機関で融資の仮審査、不動産会社は重要事項説明書・契約書の作成を行います。

仮審査は約2週間~1カ月ほどのため、早め早めの行動をとっていきたい。

売主側は境界の確定が必要な場合は、土地家屋調査士に依頼して確定測量を行い(取り決めによっては買主負担で実施します。実施しない場合もあります)、

対象の物件が農地であれば農地転用、抵当権がついていれば抵当権の抹消を司法書士に依頼します。

ここでも少々時間がかかるため、調整がつき次第、契約と引き渡しを行います。

売買契約を取り交わす

準備が整ったら、いよいよ契約の取り交わしです。

売買契約のパターンとしては手付契約と一括取引の2種類存在します。

手付契約は重要事項説明書・売買契約書の読み合わせ、署名捺印をして、手付金を納めるが引き渡しは後日となります。

一括取引は重要事項説明書・売買契約書の読み合わせを行い、署名捺印をして、融資実行、所有権移転、鍵の引き渡しまで行います。

一括取引には引き渡すまでに測量の実施や所有権移転までの段取り、場合によっては建物の解体して更地引き渡しという場合もあり時間がかかります。

そこで、「やっぱり辞めた」とならないように、一度手付金を納める手付契約という方法を取ります。

【手付金とは?】

不動産取引にて授受するお金であり、残代金支払いの時に売買代金の一部に充当される。

手付には3つの法的性格がある。

①証約手付→授受によって契約が成立したことをいうこと

②解約手付→当事者が一方的に契約を終了させることができる

③違約手付→契約解除にあたってはペナルティをもたせる

売買代金の10%程度、協議次第では手付金の額を調整することも可能である。

手付金には解除期限が設けられており、解除期限を過ぎてから「やっぱり契約辞めた」をすると、

手付金が戻ってこなくなる。

また売主からの解除期限内は「手付金の2倍の額を支払う」ことにより契約を解除することが可能だ。

残金決済、融資実行と同時に抵当権の設定、鍵の引き渡し

売買契約を取り交わした後は、買主は金融機関に本審査を受けます。

審査がNGの場合は、ローン特約で無条件で契約解約が可能です。

【ローン特約とは?】

融資の承認が得られない時に契約を解除できるというもの。

融資利用の金融機関、融資利用金額を明確にして重要事項説明書・売買契約書にも記載をする。

※「公益社団法人全国宅地建物取引業協会連合会」の書式を抜粋

本審査をクリアした場合は、いよいよ引き渡しとなります。

残金取引は融資実行を行う買主指定の金融機関にて引き渡し業務を行います。

当日は売主・買主、不動産仲介業者、司法書士の先生が集まり残金取引を行います。

不動産会社が元付・客付けの2社仲介の場合は、不動産会社2社の担当者も集まります。

司法書士による所有権移転登記などの登記に関する書類の署名・捺印し、融資実行を行います。

融資実行が完了次第、領収書と鍵を引き渡し取引は完了となります。

所有権移転に関しては、司法書士が所有権移転の申請を法務局に提出します。

申請書類確認後、登記官が登記を行い、買主へ登記識別情報が届くまでに約2週間はかかることに注意したい。

以上の流れが購入るまでの流れになります。

この記事だけで、取引について掴めてきたのではないだろうか。

続編は購入する場合の諸費用と税金に関して解説します。